過去的一段時光,集裝箱航運行業正在經歷一場“后非常態時代”的大型壓力測試。疫情紅利退潮、地緣政治擾動、政策不確定性與極端天氣同時疊加,利潤曲線集體回落,卻也讓一家家的經營底色暴露無遺。賬面數據告訴我們一個不那么“政治正確”的事實:規模不再等于勝率,效率、定價權與風控能力,才是新的分水嶺。

在全球集裝箱航運業普遍放緩的2025年,行業龍頭的座次在多項核心指標上出現微妙變化。根據ShippingWatch對全球五大集裝箱航運公司(馬士基、法國達飛集團CMA CGM、赫伯羅特、中遠海運以及海洋網聯ONE)2025年財務報表的對比,法國達飛在盈利能力上繼續領跑,而馬士基明顯落后;赫伯羅特則在營收和經營利潤上雙雙超越部分競爭對手。

具體來說,,法國達飛集團(CMA CGM)以23%的EBITDA利潤率在全行業居首,盡管這比其2024年的水平回落了7.8個百分點。相較之下,運營船隊734艘、在規模上并不遜色的馬士基,2025年EBITDA利潤率降至18%(2024年為24.6%);德國的赫伯羅特跌幅更大,由24%滑落至16.7%,幾乎“失血”7.3個百分點。這不是個別公司“失手”,而是全行業正被相同的逆風掃過——只是有人能把逆風轉成升力,有人卻被推著后退。

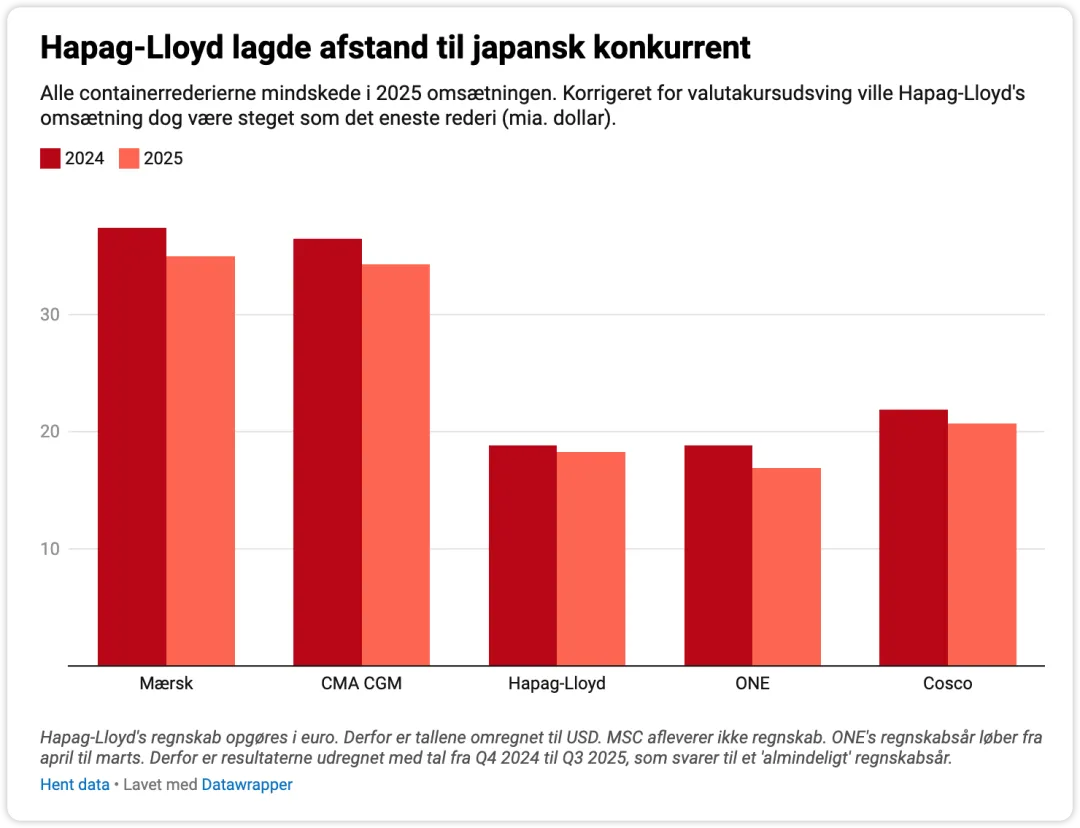

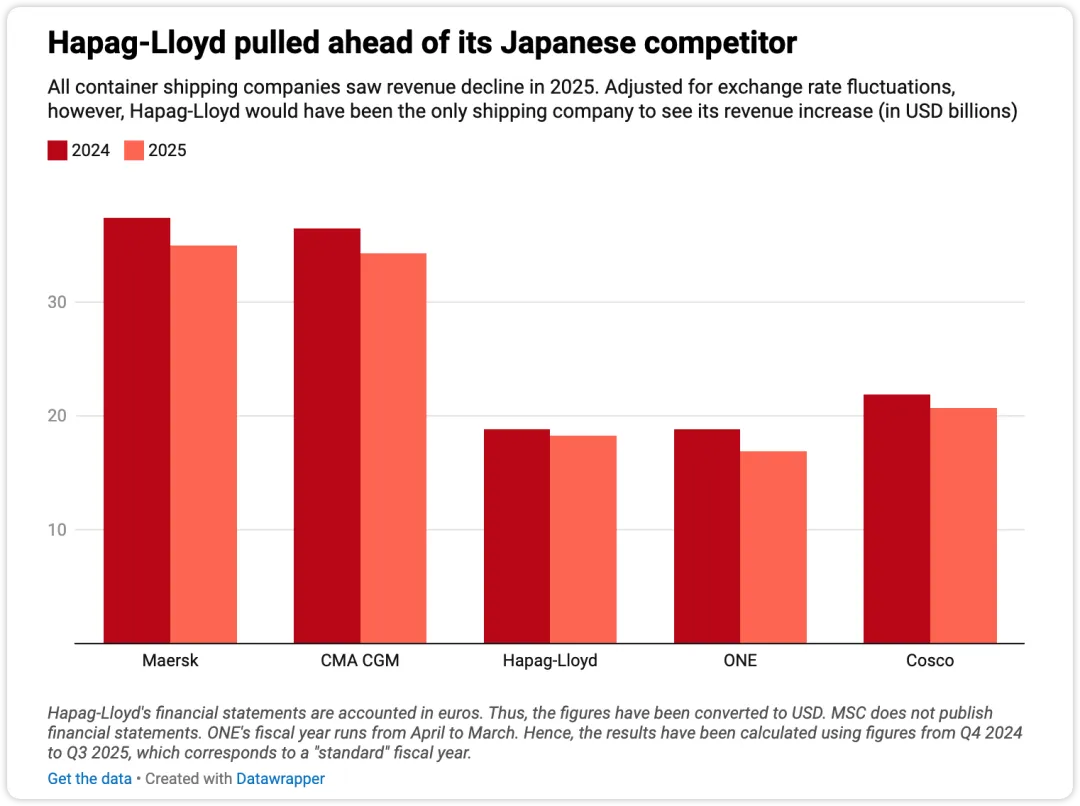

先看“營收榜”。如果只看運輸業務的銷售規模,馬士基的Ocean板塊仍以不足350億美元的收入勉強守住頭名,CMA CGM以343億美元緊隨其后,幾乎貼身肉搏。必須補上一句行業常識:瑞士-意大利的MSC依舊是全球船隊規模最大的集運公司,但其未公開年度財報,因而無法在同一框架下比較盈利能力。換句話說,行業的“最大號黑箱”仍舊不可見。

表面營收之外,細節里藏著“座次”的變化。赫伯羅特以歐元記賬,美元在2025年的走弱,使其折算成美元的“營收”看似走低。但如果將匯率因素剔除,這家德國公司的運輸收入實際回升至219億美元,較上一年增長1.7%(增加3億美元)。這一個看似不驚艷的數字,直接改寫了中游集團的排名:赫伯羅特由此在運輸收入上反超中遠海運集運,并拉開與日本ONE的差距。對手中遠海運在2025年運輸收入從219億美元降至207億美元。值得玩味的是,中遠海運的船隊規模高達554艘,是全球第四;赫伯羅特“只有”286艘,排名第五。兩相對照,規模與收益能力的悖論昭然若揭。

再回到利潤。赫伯羅特2025年的EBITDA從52億美元跌至35億美元,但依舊把日本ONE甩在身后——后者的經營利潤從59億美元縮至28億美元。由于ONE財年為4月至次年3月,為保證口徑可比,行業分析采用了2024年第四季度至2025年第三季度的財務數據。這是一種務實的對齊,也提醒我們:簡單的表格對比往往掩蓋了周期、匯率與會計口徑的復雜性。

是什么在塑造這一輪利潤排序?先把宏觀逆風擺在桌面上。紅海安全緊張、繞航好望角導致的航程拉長與油耗增加、巴拿馬運河在干旱與放行配額下的通行不確定、美國新一輪關稅政策觸發的貿易流向重配,以及貨量在季度之間的大幅起伏,這些變量共同給航線網絡、成本結構與定價紀律施加了持續壓力。赫伯羅特在年報中不諱言:地緣政治的不確定、天氣因素的擾動、貨量的波動和紅海的安全形勢,使2025年對于全行業都是一場艱難的考驗。誰能把附加成本轉化為可持續的附加費,誰就在利潤上保住了體面;誰在網絡重構與客戶管理上遲半拍,利潤表就會給出直觀懲罰。

在這場“減速回歸常態”的大考里,CMA CGM為何能領跑?表層答案是利潤率高于同行,更深層的解釋指向三個維度:一是成本與燃料策略。法國公司前些年重押LNG動力與新船型,配合持續的慢速航行與艙位調度,航次單位成本更具韌性,油價與繞航帶來的沖擊,有較強緩沖。二是網絡與聯盟效率。身處OCEAN聯盟,與中遠海運、長榮的航線與艙位共享,使其在紅海繞航、港口擁堵等情形下,能以較低的機會成本實施動態調整。三是商業結構與資產組合。CMA CGM通過旗下物流公司與航空貨運補位,構建了“海運為核心、端到端協同”的收益池,既能在高運價階段平衡合約與現貨,也能在回落期以產品分層維持附加費與服務溢價的黏性。

馬士基的挑戰更具象。其多年推動的端到端整合戰略,在客戶心智與產品矩陣上已成體系,但整合的代價是在高波動期對現貨市場的敏捷性較弱,價格彈性受限,利潤率回撤更明顯。更重要的是,聯盟結構的變遷進入實操階段:在與MSC的2M合作收官之后,馬士基與赫伯羅特在2024年宣布的Gemini合作網絡于2025年進入落地周期。網絡爬坡期的艙位配置、準班率管理與空班決策,往往意味著短期成本上升與載運率波動。站在長周期看,若Gemini兌現“更高可靠性、簡化網絡、提升周轉”的承諾,馬士基與赫伯羅特可能在2026年迎來成本曲線與服務質量的同步改善。短期之痛,換中期之穩,這是一筆戰略賬,不是季度賬能給出完整答案。

德國的赫伯羅特正在穿越類似的隘口。利潤率滑落至16.7%看似刺眼,但在收入與EBITDA名次上超越競爭對手,說明其在價格紀律與客戶結構上做了艱難而必要的取舍。過去幾年,這家公司在IT系統、數字化訂艙、以及少量但精確的碼頭投資上持續加碼,其打法更像一名“紀律型射手”:不爭全場出手數,但在關鍵點位維持命中率。紅海繞航與歐洲港口的局部擁堵,提高了網絡的復雜度,也壓低了短期邊際利潤。下一階段,隨著Gemini合作的深入與網絡磨合,赫伯羅特的單位成本與服務穩定性存在改善彈性。

日本的ONE則在統計口徑調整后,EBITDA從59億美元銳減至28億美元,跌幅顯著。一部分原因可能來自合約占比高、現貨彈性弱,另一部分來自網絡在紅海事件后的再配置成本。財年差異與匯率波動,也會放大賬面波動性。對于這兩家而言,關鍵不在于短期的“座次”,而在于如何在供給回歸、價格趨穩的階段,盡快用航線整形與合約重議把利潤率拉回到可持續區間。

行業層面的考題不會在2025年結束。至少三個結構性變量,將繼續決定2026-2027年的勝負分野。

第一,供給潮的尾聲與慢速航行的常態化。2024-2025年的新船交付大潮抬高了名義運力,但紅海繞航與慢速航行“吃掉”了大量有效運力。只要安全與氣候變量未實質緩解,慢速航行可能成為中期新常態。這對于堅持容量紀律、敢于空班與聯合收縮艙位的承運人,是利好;對于依賴滿載率攤薄成本、缺乏價格話語權的參與者,將是持續的擠壓。

第二,綠色監管的推進與成本轉嫁能力的分水嶺。歐盟ETS在2024年啟動覆蓋航運,FuelEU Maritime等規則在2025年及之后逐步落地,綠色燃料、碳成本與合規數據透明,將成為合同條款的標準配置。誰擁有甲醇、LNG等替代燃料船型儲備,誰能把ETS成本以清晰、可信的機制轉嫁給貨主,誰就能在“綠色溢價”中獲得先發紅利。那些仍寄望“最便宜燃油+最小合規”的玩家,不僅面臨價格戰的誘惑,更會在高端貨主的招標中被排除在外。

第三,網絡重構與聯盟關系的再平衡。Gemini、OCEAN、THE Alliance在2025-2026年的航線與艙位安排,將在全球主干線與次級口岸上重塑連通性。聯盟不是目的,效率才是目的:準班率、周轉天數、港口等待時間與駁船接駁的協調,將決定實際的單位成本與客戶體驗。那些把“航線版圖”當宣傳頁、把“航次數量”當護身符的公司,會在下一輪招標中被實際績效打臉。

對承運人而言,策略上的要點已經浮現:

- 堅持容量紀律,接受“適度犧牲載運率換取價格紀律”的短期痛感。行業不缺船,缺的是敢于撤艙與空班的勇氣。

- 重構價格體系,提升附加費與區域運價的透明度與契合度,避免“一刀切”激怒高端客戶,也避免“因小失大”讓價格體系失真。

- 優化合約組合,在大型合約中嵌入動態附加費與綠色成本條款,留出季節性現貨彈性,用產品分層而非簡單漲價,維護利潤率與客戶黏性。

- 打造資產對沖,碼頭股權與優先靠泊、內陸堆場與駁船網絡、以及有限覆蓋的航空貨運,都是在供應鏈受擾時的“保險單”。

- 強化風險對沖,從燃料對沖到繞航預案,從多通道通達(好望角/鐵路/跨境卡車)到船期彈性管理,讓“不可控”變“可定價”。

- 把綠色當生意而非公益,建立可核查的碳核算體系與綠色運力池,用可證明的減排能力換取招標加分與長期價差。

對貨主而言,教訓同樣清晰:在不確定性大幅上升的周期里,單純追求最低價將帶來最高的履約風險。多承運人組合、分區分級的服務采購、在合約中嵌入ETS成本透明與服務可靠性的KPI、以及靈活的多式聯運方案,是對沖擾動、穩定供應鏈的現實路徑。在美國關稅政策擾動與近岸外包趨勢升溫的背景下,亞洲-墨西哥-美國陸路的鏈路正在蠶食部分跨太平洋海運,歐洲市場的區域化也在改變傳統航線的流量分配。貨主的選線與產地布局,將反過來塑造航運公司的網絡投資方向——這是比價之外更值得投入的議題。

回到排行榜本身。CMA CGM當下以更高的利潤率領跑,這是能力排序,不是僥幸。馬士基與赫伯羅特的“陣痛期”還未結束,但若網絡重構與整合戰略兌現效率紅利,它們的利潤率存在顯著的回彈空間。至于MSC,這頭“黑箱巨獸”的真實盈利能力仍待揭幕——在貨量運力收縮與價格紀律回歸的周期里,體量大的優勢會被放大,還是被固定成本吞噬?答案隱藏在其未公開的報表背后。

整體來看,疫情后的暴利已成歷史,相對理性的利潤率將成為常態。行業比拼的,不再是誰擁有更多的船與更長的航線清單,而是誰能把不確定性轉化為可以定價、可以管理、可以承諾的服務能力。2025年只是中場哨,真正的比拼從2026年起進入“執行力的賽段”。在這條賽道上,“規模焦慮癥”毫無用處;會算賬、敢取舍、能兌現,是新的通關密碼。贏家不一定是最大者,但一定是效率最高、紀律最強、最能把波動變成價差的人。

現在,有一份關注全球航運物流大數據變化的航運星球《跨境物流周報》正在行業中“瘋狂傳閱”,有需要訂閱、試讀的讀者用戶歡迎掃碼聯絡我們: